● 消费市场持续回暖,社会消费品零售总额同比增长7.2%,但复苏强度整体偏弱,CPI同比增长仅0.2%;

● 出口市场有所下行,全年进出口总值(美元值)同比下降5.0%,俄罗斯、非洲和印度成为我国外贸增长的主要市场,其他市场均有所下降;

● 固定资产投资结构进一步调整,固定资产投资(不含农户)同比增长3.0%,其中基础设施投资增长5.9%,制造业投资增长6.5%,房地产开发投资下降9.6%。2023年,我国货币政策保持稳健总基调,实施逆周期调节政策,两次降准、两次降息、降低存量首套房贷利率、重启投放PSL,信贷总量保持较快增长,社会融资规模存量同比增长9.5%。但经济增长内生动力依然较弱,M2-M1剪刀差维持高位,优质项目稀缺,实体融资需求不足,部分居民提前还贷情绪仍存,消费不够活跃。2023年,我国财政政策总体落实“加力提效,注重提效,更可持续”,1-11月,全国一般公共预算收入同比增长7.9%,一般公共预算支出同比增长4.9%。地方财政支出受防范化解债务风险等因素影响,整体增长略显乏力。四季度以来,20多个省发行超1.3万亿元特殊再融资债券,中央增发国债1万亿元,有效缓解地方财政收支压力。

今后一个时期,我国经济增速仍将面临较大下行压力,但总体将维持5%左右的增速发展。

二、建筑业发展情况受房地产行业下行和地方政府资金紧张影响,2023年,我国建筑业发展增速持续放缓,但整体仍保持增长,全国建筑业总产值同比增长1.3%,较上年同期下降5.2个百分比。在宏观经济下行压力下,预计2024年基础设施建设将继续发挥稳投资作用,保持稳定增长状态,建筑业整体有所回升。建筑业行业结构和区域布局不断优化,建设投资将重回发达区域,超大城市、特大城市等人口净流入区域成为建设重点;地方国有建筑企业凭借属地、资质、品牌、资金等优势,市场份额持续提升;PPP模式经历大洗牌,基建项目投融资方式将持续优化;建筑业企业需不断推动企业管理提升和技术创新,以适应国家创新驱动发展战略。

细分领域方面。房建市场政策及市场发力的主要方向将集中于超大特大城市城中村改造、“平急两用”基础设施、保障性住房“三大工程”建设;市政市场逐步由“大而全”转向“小而专”,聚焦补齐城市功能短板;铁路市场建设重点转为城际铁路、市域(郊)铁路、铁路专用线等区域性铁路和现代化物流枢纽建设;公路市场建设投资继续保持2.5万亿水平,聚焦国家高速公路待贯通路段、省际瓶颈路段建设和繁忙通道扩容改造等。乡村建设、生态环保、水利水电、清洁能源等领域市场需求旺盛,前景广阔,空间巨大。

三、区域市场招中标分析

(一)全国市场2023年,全国招中标项目总数32.77万个,总金额14.74万亿元,较上年减少676.98亿元,同比下降0.5%。其中,单体1亿元以上项目2.33万个,总金额11.03万亿元,占全部招中标金额的74.9%,较上年减少1650.49亿元,同比下降1.5%。

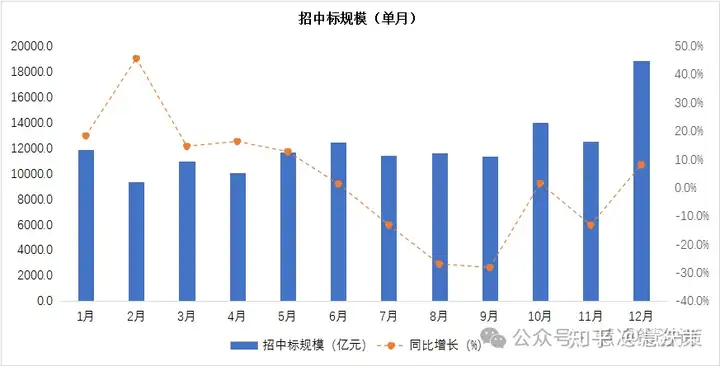

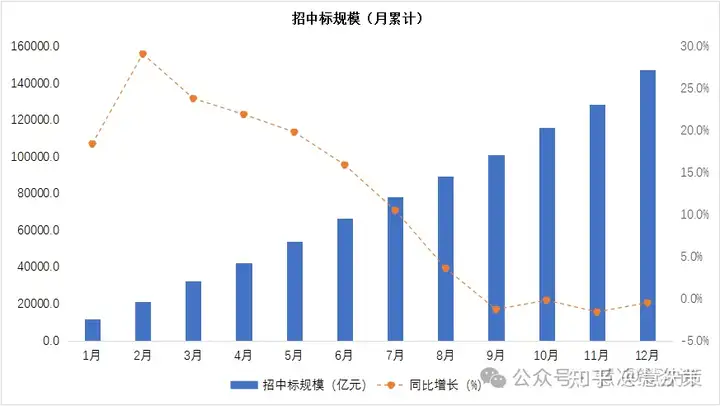

从月度数据来看,今年1-6月较上年同期呈正增长态势,7-9月较上年同期呈负增长态势,其中8月、9月降幅均超过25%,10-12月份招中标规模波折复苏;月度累计招中标规模自3月起较上年同期呈逐月下降趋势,9月起由正增长转为负增长,全年招中标规模较上年略有下降。

(二)省级市场

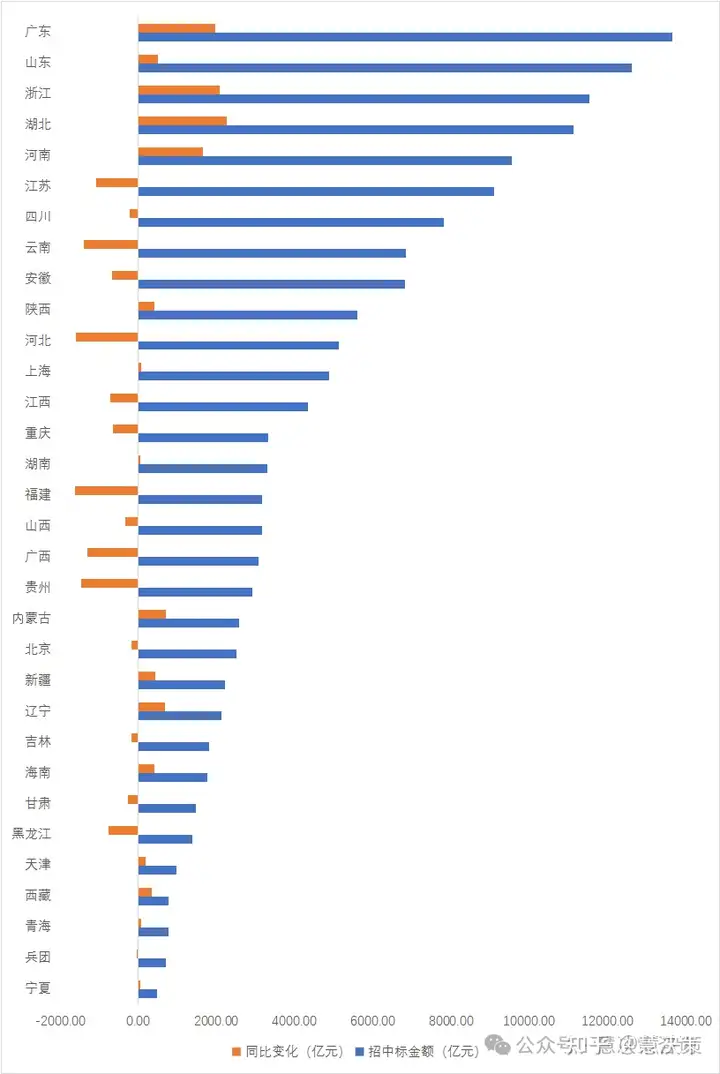

2023年,全国32个省级市场(含新疆生产建设兵团)中,广东、山东、浙江、湖北、河南、江苏6省招中标规模超过9000亿元,其中广东、山东达到1.2万亿级;11省招中标规模2500亿元以下,其中天津、西藏、青海、兵团、宁夏5省不足1000亿元。16省较上年增长,其中内蒙古、辽宁、海南、西藏4省增幅超30%;16省较上年下降,其中河北、福建、广西、贵州、黑龙江5省降幅超过20%。

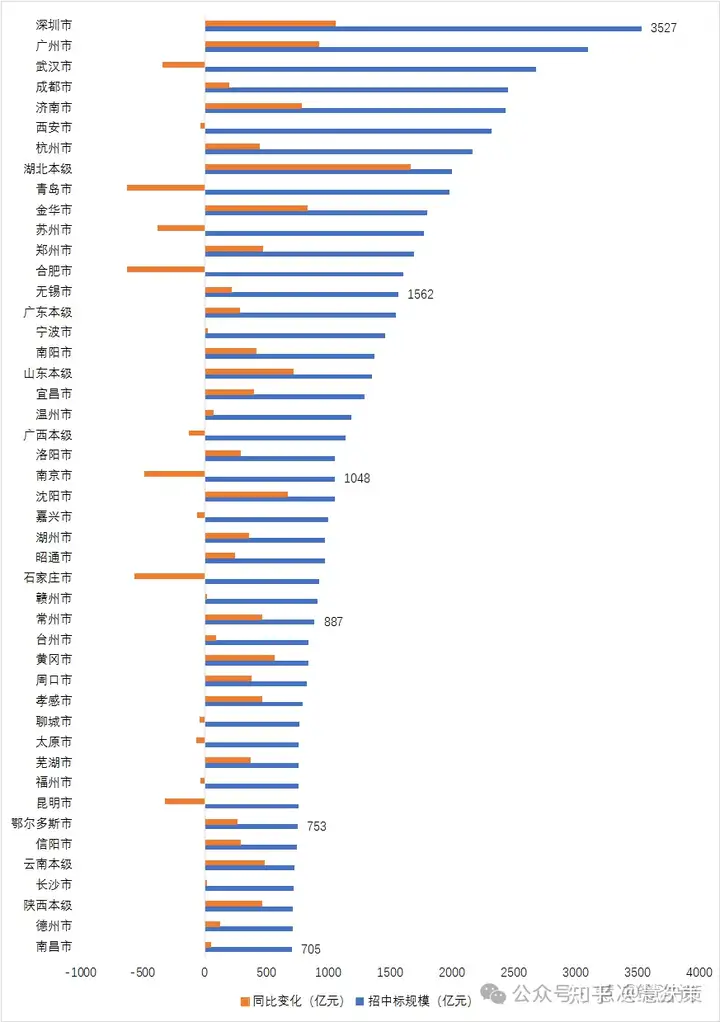

(三)重点地市2023年,全国招中标规模超过100亿元的地市(含计划单列市、副省级城市、地级市、省本级、省直管县市)共286个,其中招中标1000亿元以上的地市24个,500-1000亿元以上的地市55个,深圳市、广州市超过3000亿元。深圳、广州、济南、湖北本级、金华、沈阳、黄冈等地招中标同比增长超500亿元,青岛、合肥、石家庄、贵阳、南宁、漳州、临沧等地招中标同比下降超500亿元。

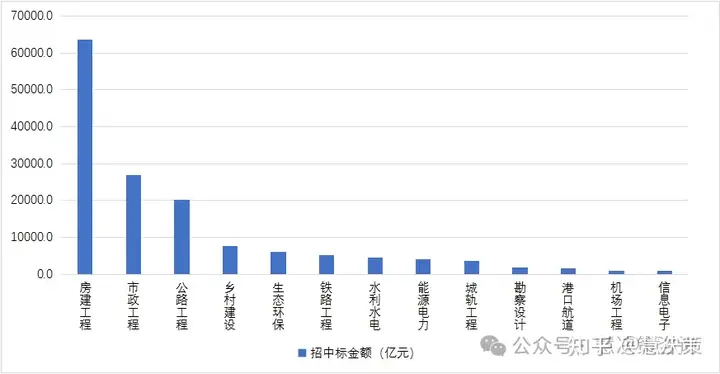

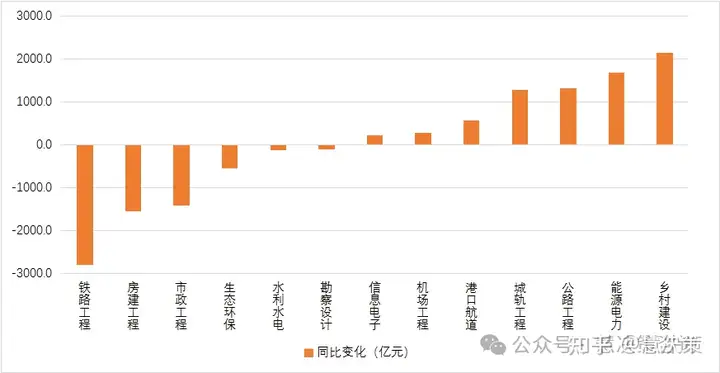

四、细分市场招中标分析2023年,全国工程建设项目招中标集中在房建、市政、公路3大领域,合计占比80.3%。乡村建设、生态环保领域招中标规模6000亿元左右。机场、城轨、港口航道、能源电力招中标规模同比增长超过40%;生态环保、铁路、市政、房建、公路、水利水电等领域招中标规模均不同程度下降。

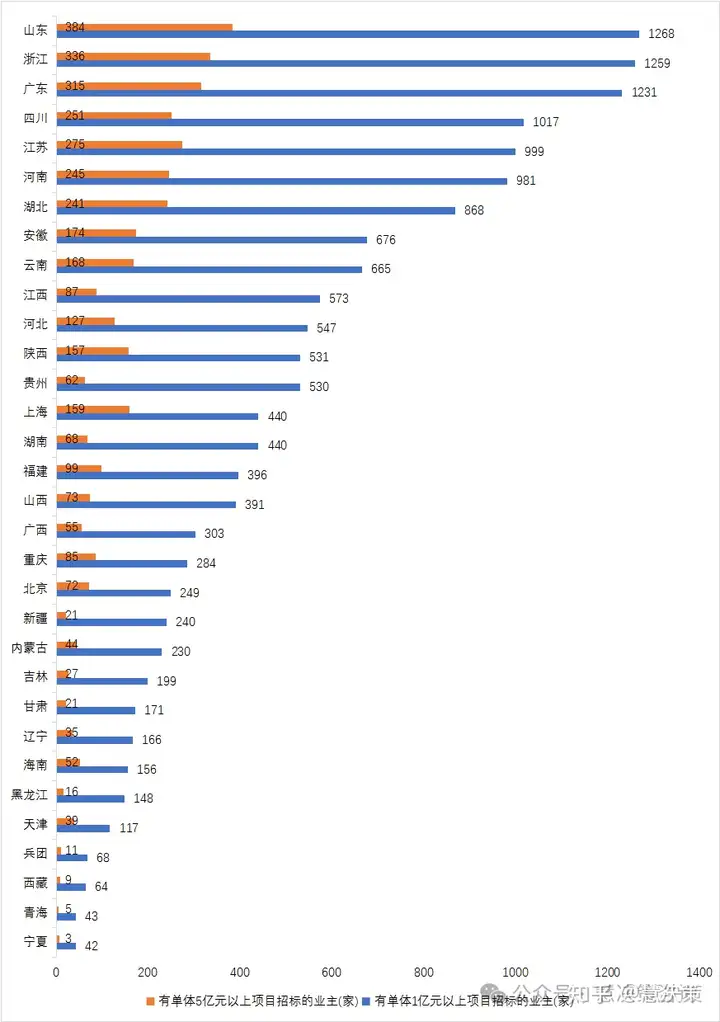

五、招标人分析2023,全国共有92398家业主招标,其中有单体1亿元以上项目招标的业主共15273家。山东、浙江、广东、四川、江苏、河南、湖北、安徽、云南有单体1亿元以上项目招标的业主数量较多,均超过600家;黑龙江、天津、兵团、西藏、青海、宁夏有单体1亿元以上项目招标的业主数量较少,均不足150家。

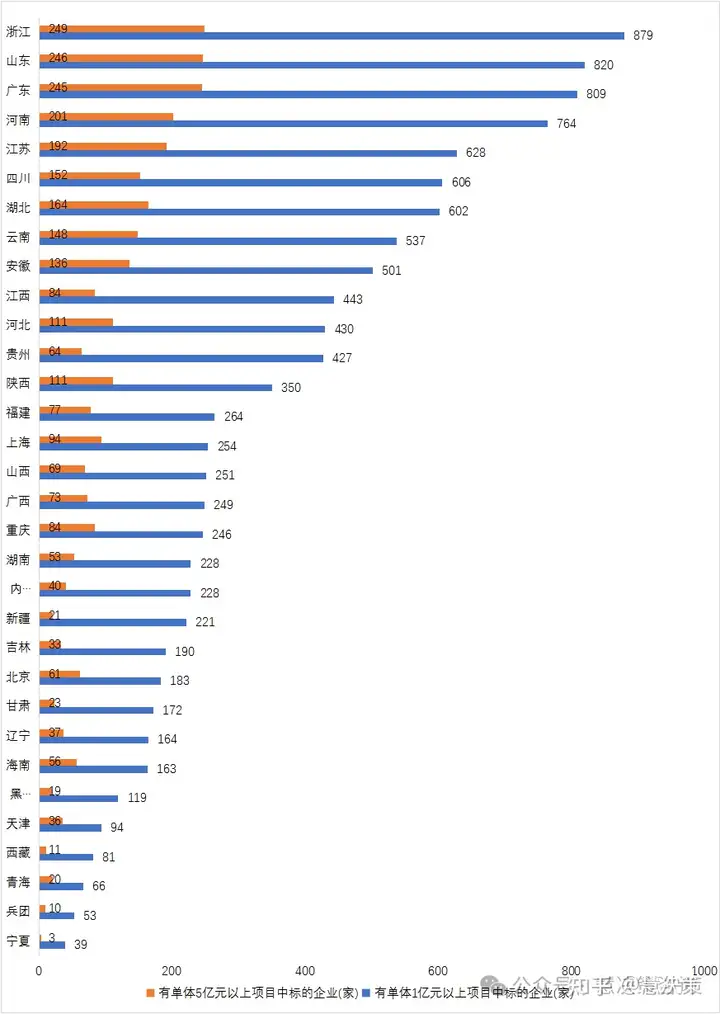

六、中标人分析2023年,全国共有91691家企业实现中标,其中有单体1亿元以上项目中标的企业共7727家。浙江、山东、广东、河南、江苏、四川、湖北有单体1亿元以上项目中标的企业数量较多,均超过600家;黑龙江、天津、西藏、青海、兵团、宁夏有单体1亿元以上项目中标的企业数量较少,均不足150家;13省有单体1亿元以上项目中标的企业介于150-300家。

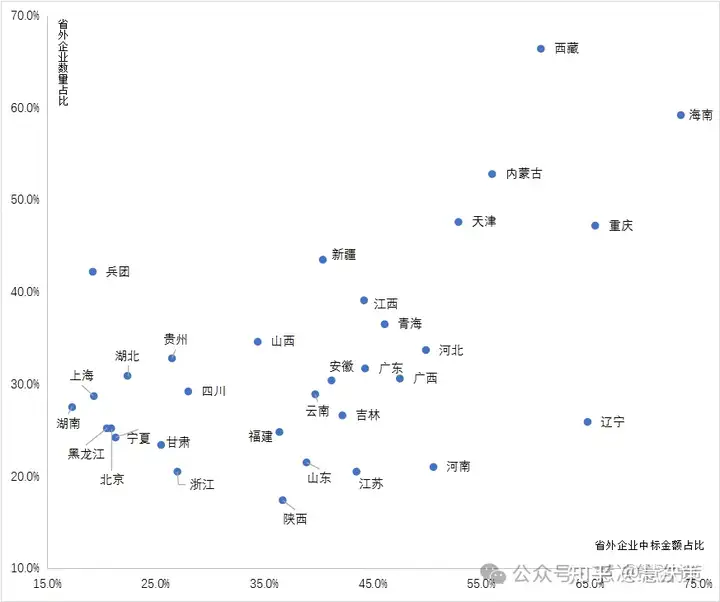

七、市场开放度分析2023年,各省省外企业中标额占比平均为39.3%,海南、重庆、辽宁、西藏、内蒙古、天津、河南市场开放度高,省外企业中标额占比超过50%,河北、广西、青海、广东、江西、江苏、吉林、安徽、新疆省外企业中标额占比介于40%至50%。四川、浙江、贵州、甘肃、湖北、宁夏、北京、黑龙江、上海、兵团、湖南市场开放度低,省外企业中标额均不足30%,其中后4省不足20%,湖南仅为15.1%,市场开放度极低。